1. Tira de quem mais precisa

1. Tira de quem mais precisa

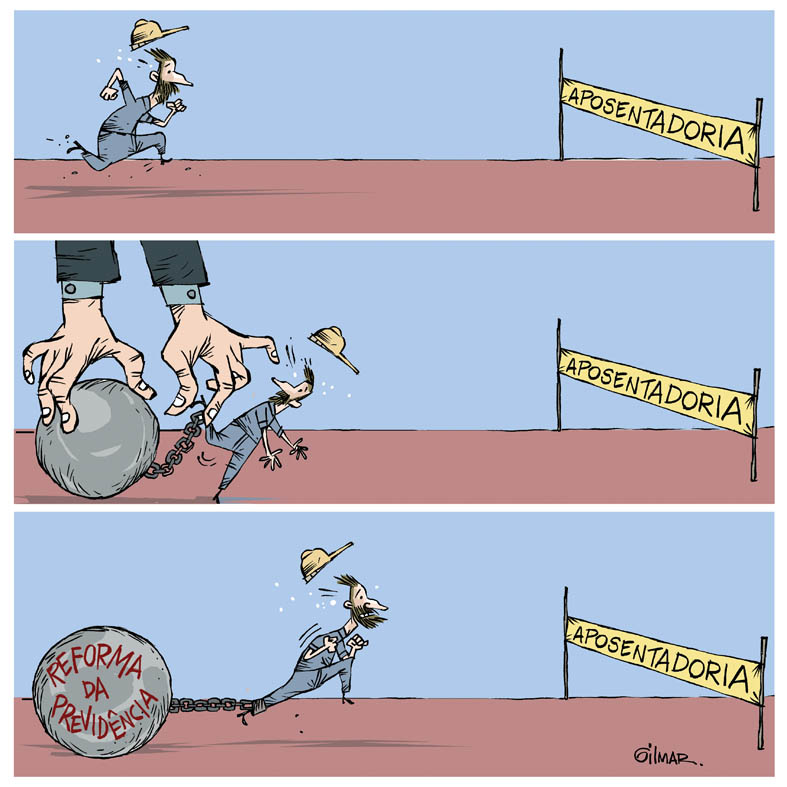

Ao contrário do que diz a propaganda oficial, a “Reforma” do governo prejudica sobretudo as pessoas mais pobres, como o trabalhador informal e o rural. O aumento no tempo de contribuição de 15 para 20 anos é cruel.

Milhões de pessoas não conseguem manter um emprego formal e fixo ao longo da vida. Ficam anos sem poder contribuir com o INSS. Hoje, essas pessoas se aposentam aos 65 anos se comprovarem 15 anos de contribuição. Só que, em média, 1 a cada 4 trabalhadores com idade para se aposentar não consegue comprovar os 15 anos de contribuição. Com o aumento para 20 anos, quantos mais trabalhadores serão excluídos?

Não tendo alternativas, esses milhões de pobres terão de recorrer ao Benefício de Prestação Continuada (BPC). Mas, caso aprovada a “Reforma”, o valor do BPC vai cair de um salário mínimo para R$ 400.

Além disso, a média do benefício de quem consegue se aposentar no Regime Geral não chega a R$ 1.500. Esses “privilegiados” também serão afetados: idade mínima de 65 anos e 40 de contribuição para acessar o benefício integral.

2. Bancos vão ganhar muito dinheiro

A capitalização, prevista na “Reforma”, significa transformar o direito à aposentadoria em fonte de lucros para banqueiros. Segundo projeção da Associação Nacional dos Fiscais da Receita Federal (Unafisco), os bancos ganhariam R$ 388 bilhões por ano.

Os fundos previdenciários deixam de ser geridos pelo INSS e são entregues, de graça, a banqueiros, que ainda cobram “taxas de administração” dos trabalhadores. No Chile, por exemplo, a taxa chega a 1,5% da contribuição e vai direto para o bolso dos banqueiros.

Com o dinheiro dos trabalhadores, os fundos privados turbinam o mercado financeiro, compram ações e especulam com títulos da dívida do governo. Para se ter uma ideia, os fundos privados chilenos administram nada menos do que 80% do PIB do país (U$ 220 bi).Por outro lado, 80% das aposentadorias não chegam a um salário mínimo. Isso acontece porque, no regime de capitalização, é cada um por si. O Estado não repassa recursos e o patrão também não. As aposentadorias miseráveis são consequência. No Chile, o povo quer de volta a Previdência Pública.

E tem outro problema. Se esses fundos quebrarem com uma crise financeira, como fica sua aposentadoria? Simplesmente vai pelo ralo.

3. Regras da aposentadoria saem da Constituição

Além de dificultar o acesso à aposentadoria e rebaixar o valor do benefício, a PEC prevê desconstitucionalizar a Previdência Social. Isso significa que regras básicas como idade mínima, tempo de contribuição e reajustes poderiam ser facilmente modificadas por qualquer governo e Congresso de plantão, via Projetos de Leis Completares (PLC).

Atualmente, é preciso 3/5 do Legislativo para aprovar uma mudança na Previdência. Ao desconstitucionalizar, as alterações exigiriam apenas maioria simples. No caso dos deputados, o número necessário cairia de 308 para 257 votos; no Senado, de 49 para 41. Além disso os PLCs tramitam muito mais rapidamente do que as PECs.

Com isso, o governo pode até recuar das medidas mais impopulares pra facilitar a aprovação da PEC e, na sequência, apresentar um PLC para aumentar ainda mais a idade mínima e o tempo de contribuição, além de reduzir o valor das aposentadorias, pensões e demais benefícios. Todas as regras ficam transitórias, temporárias, frágeis. O que vira permanente é a insegurança da população.

Deixe uma resposta